Pajak-Pajak Yang Dikenakan di Kerajaan Saudi Arabia

Setelah saya terjemahkan menggunakan google translate, Kerajaan Arab Saudi menggunakan istilah dharibah sebagai pajak dan digunakan dalam:

- Pajak Pengahasilan (PPh);

- Pajak Pertambahan Nilai (PPN); dan

- Pajak Komoditas Selektif (cukai).

Menurut laman https://www.gazt.gov.sa/ar bahwa PPh adalah ketentuan sistem pajak penghasilan berlaku bagi perusahaan dana penduduk untuk saham mitra non-Saudi, baik yang bersifat alami atau legal, penduduk atau bukan penduduk. Berlaku untuk bukan penduduk. Artinya, PPh dikenakan atas penghasilan perusahaan atau badan.

PPh badan sudah dikenakan terhadap perusahaan di Kerajaan Arab Saudi. Bahkan Indonesia sudah mempunya perjanjian penghindaran pajak berganda (tax treaty) dengan Kerajaan Saudi Arab sejak 1991.

PPN merupakan pajak tidak langsung yang dikenakan atas semua barang dan jasa yang dibeli dan dijual oleh perusahaan, dengan beberapa pengecualian.

Kerajaan Arab Saudi baru pertama kali mengenakan PPN pada tahun 2018. Kerajaan Arab Saudi memberlakukan PPN untuk meningkatkan penerimaan negara di tengah kondisi harga minyak dunia yang rendah.

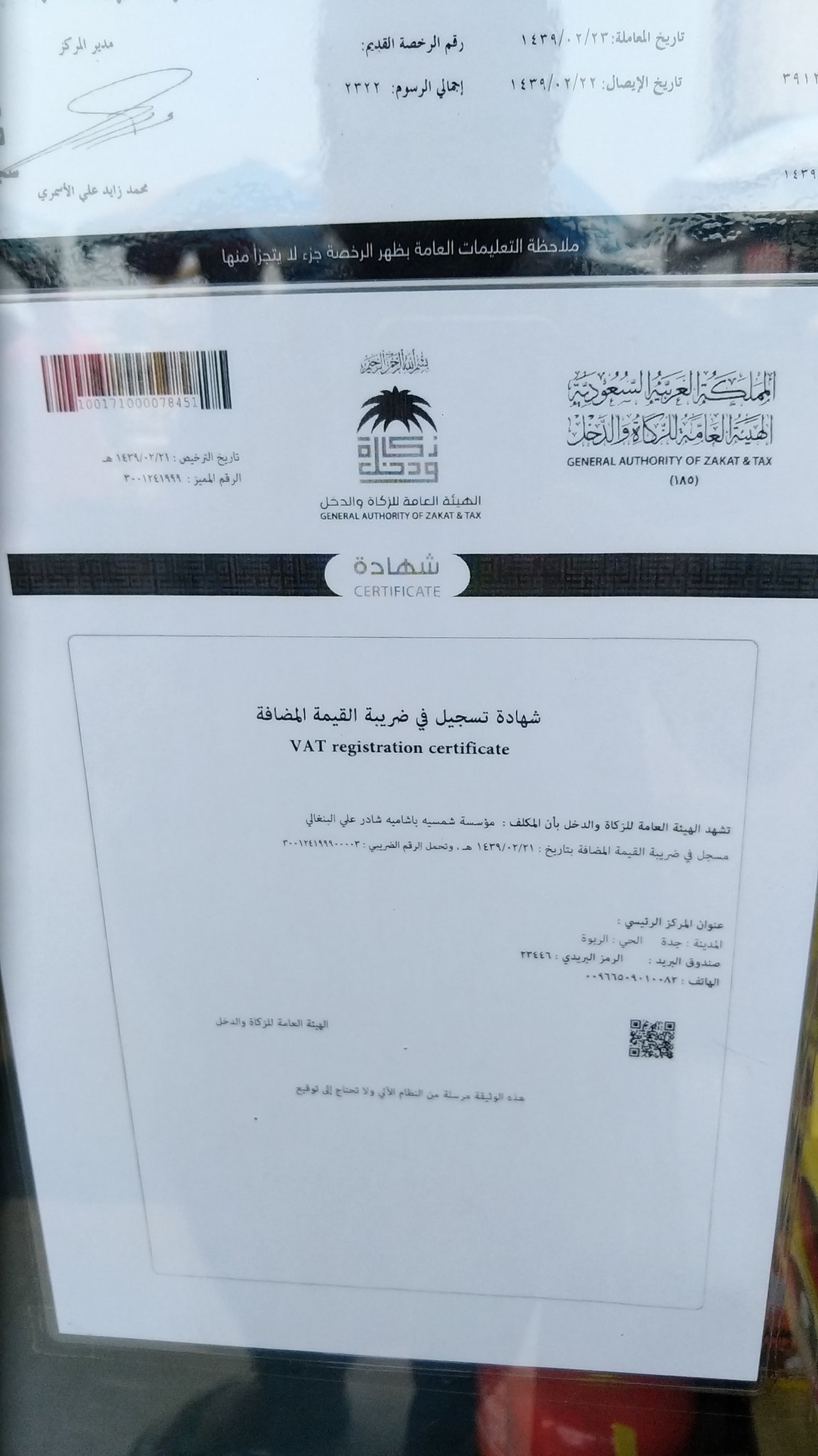

|

| Contoh Penerapan PPN di salah satu toko di Jeddah, Arab Saudi |

Pajak Komoditas Selektif dikenakan pada barang-barang yang berbahaya bagi kesehatan masyarakat, lingkungan atau barang mewah dalam berbagai proporsi, yaitu minuman ringan, minuman energi, tembakau dan turunannya. Pajak ini juga baru dikenakan tahun 2017.

Namun ada yang tidak umum dengan istilah tax pada otoritas pajak. Biasanya otoritas pajak menggunakan istilah revenue yaitu penerimaan negara, seperti IRS, dan IRAS.

Revenue memang mirip artinya dengan income. Kerajaan Arab Saudi menggunakan income tax dengan dharibah ad-dukhul. Dan otoritas penerimaan juga menggunakan istilah ad-dukhul dan diterjemahkan sebagai tax (General Authority Of Zakat and Tax).

Antara Maks Versus Pajak

Istilah mukus atau maks bukan pajak tapi palak. Kesimpulan maks sebagai palak sesuai dengan pendapat Ustadz Ahmad Sarwat yang sudah diupload di Youtube.

Ustadz Adi Hidayat menterjemahkan maks dengan pungutan liar (pungli). Beliau mengutip pendapat Imam Nawawi tentang maksud istilah maks. Imam Nawawi menjelaskan maks dengan "setiap pungutan liar dari masyarakat".

Baik palak maupun pungli di masyarakat Indonesia memang ada. Istilah palak digunakan jika pelaku seorang preman atau bukan aparat.

Sedangkan pungli digunakan untuk pungutan yang dilakukan oleh aparat tetapi sebenarnya aparat tersebut tidak memiliki kewenangan, atau atas pungutan tersebut tidak ada dasar hukumnya.

Sedangkan pajak memiliki dasar hukum. Bahkan Undang-undang Dasar 1945 sudah mencantumkan. Jadi sebelum Indonesia merdeka, para pendiri NKRI sudah berpikir dasar hukum pembiayaan negara melalui pajak.

Walaupun Undang-undang Dasar 1945 mengalami beberapa amandemen, pajak tetap dicantumkan. Terakhir tentang pajak tercantumdi Pasal 23A.

Kewajiban membayar pajak diatur dalam Pasal 23A UUD 1945 yaitu:

Cek tulisan terbaru di aguspajak.com/blog

Baik palak maupun pungli di masyarakat Indonesia memang ada. Istilah palak digunakan jika pelaku seorang preman atau bukan aparat.

Sedangkan pungli digunakan untuk pungutan yang dilakukan oleh aparat tetapi sebenarnya aparat tersebut tidak memiliki kewenangan, atau atas pungutan tersebut tidak ada dasar hukumnya.

Sedangkan pajak memiliki dasar hukum. Bahkan Undang-undang Dasar 1945 sudah mencantumkan. Jadi sebelum Indonesia merdeka, para pendiri NKRI sudah berpikir dasar hukum pembiayaan negara melalui pajak.

Walaupun Undang-undang Dasar 1945 mengalami beberapa amandemen, pajak tetap dicantumkan. Terakhir tentang pajak tercantumdi Pasal 23A.

Kewajiban membayar pajak diatur dalam Pasal 23A UUD 1945 yaitu:

pajak dan pungutan lain yang bersifat memaksa untuk keperluan negara diatur dengan undang-undang.

Cek tulisan terbaru di aguspajak.com/blog

Komentar