Antara gabung NPWP dengan pisah NPWP

Masih banyak yang bingung bagaimana suami istri yang sama-sama memiliki penghasilan melaporkan penghasilannya. Apakah NPWP suami harus sama dengan NPWP istri? Apakah istri boleh memiliki NPWP yang berbeda dengan NPWP suami? Nah dibahwa ini saya copy paste dari Pasal 2 Peraturan Pemerintah No. 74 tahun 2011. Bagian yang dikutif [agak ke tengah] merupakan copy paste dari batang tubuhnya sedangkan lainnya saya copy paste dari bagian penjelasan.

Pada dasarnya kewajiban mendaftarkan diri untuk memperoleh Nomor Pokok Wajib Pajak melekat pada setiap Wajib Pajak yang telah memenuhi persyaratan subjektif dan objektif. Yang dimaksud dengan "persyaratan subjektif" adalah persyaratan yang sesuai dengan ketentuan mengenai subjek pajak dalam Undang-Undang Pajak Penghasilan 1984 dan perubahannya. Yang dimaksud dengan "persyaratan objektif" adalah persyaratan bagi subjek pajak yang menerima atau memperoleh penghasilan atau diwajibkan untuk melakukan pemotongan/pemungutan sesuai dengan ketentuan Undang-Undang Pajak Penghasilan 1984 dan perubahannya.

Pada prinsipnya sistem administrasi perpajakan di Indonesia menempatkan keluarga sebagai satu kesatuan ekonomis, sehingga dalam satu keluarga hanya terdapat satu Nomor Pokok Wajib Pajak. Dengan demikian, terhadap wanita kawin yang tidak dikenai pajak secara terpisah, pelaksanaan hak dan pemenuhan kewajiban perpajakannya digabungkan dengan suami sebagai kepala keluarga. Dalam hal ini wanita kawin telah memiliki Nomor Pokok Wajib Pajak sebelum kawin, wanita kawin tersebut harus mengajukan permohonan penghapusan Nomor Pokok Wajib Pajak dengan alasan bahwa pelaksanaan hak dan pemenuhan kewajiban perpajakannya digabungkan dengan pelaksanaan hak dan pemenuhan kewajiban perpajakan suaminya.

Tidak termasuk dalam pengertian hidup terpisah adalah suami istri yang hidup terpisah antara lain karena tugas, pekerjaan, atau usaha

Contoh :

Suami istri berdomisili di Salatiga. Karena suami bekerja di Pekanbaru, yang bersangkutan bertempat tinggal di Pekanbaru sedangkan istri bertempat tinggal di Salatiga.

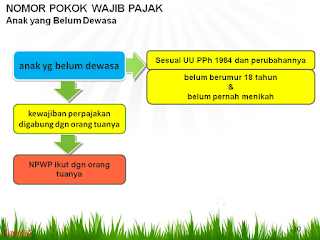

Demikian halnya terhadap "anak yang belum dewasa" sebagaimana diatur dalam Undang-Undang Pajak Penghasilan 1984 dan perubahannya, yaitu yang belum berumur 18 tahun dan belum pernah menikah, kewajiban perpajakan anak yang belum dewasa tersebut digabung dengan orang tuanya.

Pada dasarnya wanita kawin yang tidak hidup terpisah atau tidak melakukan perjanjian pemisahan penghasilan dan harta secara tertulis, melaksanakan hak dan memenuhi kewajiban perpajakannya dengan menggunakan Nomor Pokok Wajib Pajak atas nama suaminya. Namun demikian, dalam hal wanita kawin ingin melaksanakan hak dan memenuhi kewajiban perpajakan secara terpisah dari suaminya, maka wanita kawin tersebut harus mendaftarkan diri untuk memperoleh Nomor Pokok Wajib Pajak.

Contoh :

Bapak Bagus yang telah memiliki Nomor Pokok Wajib Pajak 12.345.678.9-XXX.000 menikah dengan Ibu Ayu yang belum memiliki Nomor Pokok Wajib Pajak. Ibu Ayu memperoleh penghasilan dan ingin melaksanakan hak dan memenuhi kewajiban perpajakan secara terpisah dari suaminya. Oleh karena itu, Ibu Ayu harus mendaftarkan diri ke Kantor Direktorat Jenderal Pajak untuk memperoleh Nomor Pokok Wajib Pajak dan diberi Nomor Pokok Wajib Pajak baru dengan nomor 98.765.432.1-XXX.000.

Apabila wanita kawin yang ingin melaksanakan hak dan memenuhi kewajiban perpajakan secara terpisah dari kewajiban perpajakan suaminya telah memiliki Nomor Pokok Wajib Pajak sebelum kawin, maka Nomor Pokok Wajib Pajak yang telah dimiliki sebelum kawin tersebut digunakan dalam pelaksanaan hak dan pemenuhan kewajiban perpajakan secara terpisah dari suaminya, sehingga wanita kawin tersebut tidak perlu mendaftarkan diri lagi untuk memperoleh Nomor Pokok Wajib Pajak.

Contoh :

Lisa memperoleh penghasilan dan telah memiliki Nomor Pokok Wajib Pajak dengan nomor 56.789.012.3-XYZ.000. Lisa kemudian menikah dengan Hengki yang telah memiliki Nomor Pokok Wajib Pajak 78.901.234.5-XYZ.000. Apabila Lisa setelah menikah memilih untuk melaksanakan hak dan memenuhi kewajiban perpajakan secara terpisah dari suaminya, maka Lisa tidak perlu mendaftarkan diri lagi untuk memperoleh Nomor Pokok Wajib Pajak dan tetap menggunakan Nomor Pokok Wajib Pajak 56.789.012.3-XYZ.000 dalam melaksanakan hak dan memenuhi kewajiban perpajakannya.

(1) Setiap Wajib Pajak yang telah memenuhi persyaratan subjektif dan objektif sesuai dengan ketentuan peraturan perundang-undangan di bidang perpajakan wajib mendaftarkan diri pada kantor Direktorat Jenderal Pajak yang wilayah kerjanya meliputi tempat tinggal atau tempat kedudukan Wajib Pajak dan kepada Wajib Pajak diberikan Nomor Pokok Wajib Pajak.

(2) Kewajiban mendaftarkan diri sebagaimana dimaksud pada ayat (1) berlaku pula terhadap wanita kawin yang dikenai pajak secara terpisah karena hidup terpisah berdasarkan keputusan hakim atau dikehendaki secara tertulis berdasarkan perjanjian pemisahan penghasilan dan harta.

(3) Wanita kawin yang telah memenuhi persyaratan subjektif dan objektif sesuai dengan ketentuan peraturan perundang-undangan di bidang perpajakan dan:

a. tidak hidup terpisah; atau

b. tidak melakukan perjanjian pemisahan penghasilan dan harta secara tertulis,

hak dan kewajiban perpajakannya digabungkan dengan pelaksanaan hak dan pemenuhan kewajiban perpajakan suaminya.

(4) Wanita kawin sebagaimana dimaksud pada ayat (3) yang ingin melaksanakan hak dan memenuhi kewajiban perpajakan terpisah dari hak dan kewajiban perpajakan suami harus mendaftarkan diri untuk memperoleh Nomor Pokok Wajib Pajak.

(5) Dalam hal wanita kawin yang ingin melaksanakan hak dan memenuhi kewajiban perpajakan terpisah dari hak dan kewajiban perpajakan suami sebagaimana dimaksud pada ayat (4) telah memiliki Nomor Pokok Wajib Pajak sebelum kawin, tidak perlu mendaftarkan diri untuk memperoleh Nomor Pokok Wajib Pajak.

(6) Ketentuan lebih lanjut mengenai tata cara pendaftaran dan pemberian Nomor Pokok Wajib Pajak bagi wanita kawin diatur dengan atau berdasarkan Peraturan Menteri Keuangan.

Pada dasarnya kewajiban mendaftarkan diri untuk memperoleh Nomor Pokok Wajib Pajak melekat pada setiap Wajib Pajak yang telah memenuhi persyaratan subjektif dan objektif. Yang dimaksud dengan "persyaratan subjektif" adalah persyaratan yang sesuai dengan ketentuan mengenai subjek pajak dalam Undang-Undang Pajak Penghasilan 1984 dan perubahannya. Yang dimaksud dengan "persyaratan objektif" adalah persyaratan bagi subjek pajak yang menerima atau memperoleh penghasilan atau diwajibkan untuk melakukan pemotongan/pemungutan sesuai dengan ketentuan Undang-Undang Pajak Penghasilan 1984 dan perubahannya.

Pada prinsipnya sistem administrasi perpajakan di Indonesia menempatkan keluarga sebagai satu kesatuan ekonomis, sehingga dalam satu keluarga hanya terdapat satu Nomor Pokok Wajib Pajak. Dengan demikian, terhadap wanita kawin yang tidak dikenai pajak secara terpisah, pelaksanaan hak dan pemenuhan kewajiban perpajakannya digabungkan dengan suami sebagai kepala keluarga. Dalam hal ini wanita kawin telah memiliki Nomor Pokok Wajib Pajak sebelum kawin, wanita kawin tersebut harus mengajukan permohonan penghapusan Nomor Pokok Wajib Pajak dengan alasan bahwa pelaksanaan hak dan pemenuhan kewajiban perpajakannya digabungkan dengan pelaksanaan hak dan pemenuhan kewajiban perpajakan suaminya.

Tidak termasuk dalam pengertian hidup terpisah adalah suami istri yang hidup terpisah antara lain karena tugas, pekerjaan, atau usaha

Contoh :

Suami istri berdomisili di Salatiga. Karena suami bekerja di Pekanbaru, yang bersangkutan bertempat tinggal di Pekanbaru sedangkan istri bertempat tinggal di Salatiga.

Demikian halnya terhadap "anak yang belum dewasa" sebagaimana diatur dalam Undang-Undang Pajak Penghasilan 1984 dan perubahannya, yaitu yang belum berumur 18 tahun dan belum pernah menikah, kewajiban perpajakan anak yang belum dewasa tersebut digabung dengan orang tuanya.

Pada dasarnya wanita kawin yang tidak hidup terpisah atau tidak melakukan perjanjian pemisahan penghasilan dan harta secara tertulis, melaksanakan hak dan memenuhi kewajiban perpajakannya dengan menggunakan Nomor Pokok Wajib Pajak atas nama suaminya. Namun demikian, dalam hal wanita kawin ingin melaksanakan hak dan memenuhi kewajiban perpajakan secara terpisah dari suaminya, maka wanita kawin tersebut harus mendaftarkan diri untuk memperoleh Nomor Pokok Wajib Pajak.

Contoh :

Bapak Bagus yang telah memiliki Nomor Pokok Wajib Pajak 12.345.678.9-XXX.000 menikah dengan Ibu Ayu yang belum memiliki Nomor Pokok Wajib Pajak. Ibu Ayu memperoleh penghasilan dan ingin melaksanakan hak dan memenuhi kewajiban perpajakan secara terpisah dari suaminya. Oleh karena itu, Ibu Ayu harus mendaftarkan diri ke Kantor Direktorat Jenderal Pajak untuk memperoleh Nomor Pokok Wajib Pajak dan diberi Nomor Pokok Wajib Pajak baru dengan nomor 98.765.432.1-XXX.000.

Apabila wanita kawin yang ingin melaksanakan hak dan memenuhi kewajiban perpajakan secara terpisah dari kewajiban perpajakan suaminya telah memiliki Nomor Pokok Wajib Pajak sebelum kawin, maka Nomor Pokok Wajib Pajak yang telah dimiliki sebelum kawin tersebut digunakan dalam pelaksanaan hak dan pemenuhan kewajiban perpajakan secara terpisah dari suaminya, sehingga wanita kawin tersebut tidak perlu mendaftarkan diri lagi untuk memperoleh Nomor Pokok Wajib Pajak.

Contoh :

Lisa memperoleh penghasilan dan telah memiliki Nomor Pokok Wajib Pajak dengan nomor 56.789.012.3-XYZ.000. Lisa kemudian menikah dengan Hengki yang telah memiliki Nomor Pokok Wajib Pajak 78.901.234.5-XYZ.000. Apabila Lisa setelah menikah memilih untuk melaksanakan hak dan memenuhi kewajiban perpajakan secara terpisah dari suaminya, maka Lisa tidak perlu mendaftarkan diri lagi untuk memperoleh Nomor Pokok Wajib Pajak dan tetap menggunakan Nomor Pokok Wajib Pajak 56.789.012.3-XYZ.000 dalam melaksanakan hak dan memenuhi kewajiban perpajakannya.

Komentar

silakan cek contoh perhitungannya di bagian penjelasan pasal 8 UU PPh.

Trims.

Masalahnya adalah pemeriksa pajak berpendapat kalau laporan yg disampaikan salah dan harus dirubah dgn menggabungkan penghasilan istri dan suami, kemudian merubah status PTKP menjadi K/I/0 yg mengakibatkan kurang bayar dgn jumlah substantial. Mohon advis-nya. Terima kasih.

Jika si WNA tsb tinggal di Indonesia dengan istrinya (asumsi saya tinggal lama di Indonesia karena sudah punya tanggungan) maka tetap saja si WNA menjadi WPDN.

Kewajiban pisah harta menjadikan baik suami maupun istri wajib memiliki NPWP dan masing-masing wajib lapor. Tetapi sesuai ketentuan Pasal 8 UU PPh bahwa penghitungannya tetap digabung dulu, baru setelah digabung dipisah secara proporsional. Sehingga secara substansi tetap dianggap satu entitas.

Jadi, penghasilan suami dan istri digabung dulu. Setelah dihitung PPh terutang gabungan, maka kemudian dihitung PPh terutang suami dan istri. Silakan mengacu ke contoh di bagian penjelasan Pasal 8 UU PPh.

Silakan di cek di Pasal 7 ayat (1) UU PPh.

perpajakan kita menganut sistem lama tinggal.

jika tinggal lebih dari 183 hari maka subjek pajak dalam neger.

jika memang suami WNA tinggal di Indonesia kurang dari 183 hari dalam setahun, maka dia sebagai subjek pajak luar negeri. sekarang tinggal istri yang punya penghasilan di indonesia.

satu keluarga adalah satu entitas.

suami ngasih uang (berapa pun jumlahnya) ke istri, maka dianggap bukan pemberian karena dia ngasih ke "dirinya sendiri" (satu entitas).

jadi, jika istri tidak punya pekerjaan atau tidak punya penghasilan selain dari pemberian suami maka istri tersebut tidak punya penghasilan.

silakan dipikirkan lagi.

satu entitas seperti seseorang.

orangnya satu!

dengan kesadarana sendiri istri boleh beda NPWP dengan suami.

alasannya karena lebih 183 hari di Luar Negeri.

biar meyakinkan, bilang saja entah sampai kapan di Luar Negeri :D

kalaupun ada harta di Indonesia, maka jika suatu saat nanti ternyata dijual, maka bisa disebut penghasilan yang diterima WPLN dan dipotong PPh Pasal 26.

Sebenarnya jika masing "keinginan" tidak perlu buat NPWP heheheh...

Tetapi jika memang sudah memutuskan investasi maka sebenarnya akan ada penghasilan. Hanya masalah waktu saja. Jika investasi tidak berharap penghasilan namanya pemberian.

Karena suami merupakan subjek pajak luar negeri, maka yang dilihat harusnya cukup istri saja. Keluarga sebagai entitas berdasarkan asumsi bahwa suami dan istri sama-sama subjek pajak dalam negeri. Sama-sama di Indonesia.

Saya mau tanya SPT Tahunan untuk WP Pribadi. Kondisinya sbb :

- Suami bekerja sebagai wiraswasta dengan melaporkan sesuai PP 46 (PPh final 1%)

- Istri bekeja sebagai karyawan (hanya dari 1 pemberi kerja)

- ada pisah harta.

Saat membuat SPT Tahunan apakah harus mengisi formulir perhitungan PPh untuk Pisah Harta? Jika harus mengisi bukannya akan terjadi lebih bayar? Karena status istri di 1721-A1 adalah TK/0. Suami masuk ke Penghasilan yang dikenai PPh Final. Sedangkan pada formulir pisah harta nanti status PTKP adalah K/I/.... sehingga PTKP pasti lebih besar dan pasti akan terjadi lebih bayar.

Bagaimana pengisian SPT Tahunan yang benar untuk kondisi seperti di atas?

Terima kasih atas bantuannya.

Mel

pisah harta artinya kewajiban pajaknya yang masing-masing, tetapi PPh terutang tetap digabung dulu baru kemudian dihitung kewajiban masing-masing secara proporsional.

tidak ada utang piutang antara suami dan istri

kondisinya tentu beda jika penghasilan suami final karena atas penghasilan tersebut tidak digabung.

final itu artinya metode penghitungan PPh terutang terpisah, tidak digunggungkan, dan flat

saya mau tanya , suami saya WNA bekerja di luar negri dan memiliki perjanjian pisah harta, saya sebagai ibu rumah tangga dengan 3 orang anak yang hidup dari uang kiriman suami ( saya tidak bekerja),saya bermaksud membeli rumah dari uang kiriman suami saya, apakah saya harus punya NPWP karena persyaratan balik nama diminta npwp sedangkan saya tidak bekerja apa yang harus saya lakukan? terimakasih

suami saya wna bekerja di luar negri dan saya tidak bekerja, kami juga memiliki perjanjian pisah harta ,saya dan anak hidup dari uang kiriman suami..saat ini saya mau membeli rumah dengan hasil uang kiriman suami saya..di notaris saya diminta npwp ,apakah saya harus bikin npwp berhubung saya tidak bekerja dan memiliki 3 anak yang hidup dari uang kiriman suami di luar negeri?

saya mau tanya , suami saya WNA bekerja di luar negri dan memiliki perjanjian pisah harta, saya sebagai ibu rumah tangga dengan 3 orang anak yang hidup dari uang kiriman suami ( saya tidak bekerja),saya bermaksud membeli rumah dari uang kiriman suami saya, apakah saya harus punya NPWP karena persyaratan balik nama diminta npwp sedangkan saya tidak bekerja apa yang harus saya lakukan? terimakasih

jika kita beli dari pengembang yang "benar" nanti pengembang buat faktur atas nama ibu dan dengan NPWP ibu.

setelah transaksi baiknya minta NPWP NE ke KPP.

status NE supaya tidak ada kewajiban lapor SPT

alasannya tidak punya pekerjaan

penghasilan dari suami di LN

1. Apakah rumah itu dimasukkan ke npwp saya sedangkan uang sebagian dari suami?

2. uangyang saya terima dari suami dimsukkan kebagian mana dalam spt? apakah uang yang saya terima dari suami itu kena pajak?

3. untuk biaya hidup saya dan anak juga dibiayai oleh suami, sehingga biaya hidup saya kecil dan hasil usaha saya langsung jadi invstasi, saya diperiksa pajak dan dikatakan biaya hidup saya terlalu kecil dan dianggap mempunyai penghasilan lain yang sangat anak dan mengakibatkan saya disuruh membayar pajak yang sangat besar

4. selama ini saya menganggap saya tk/0, apakah benar? krn asumsi saya walaupun istri kawin selalu dihitung tk/0?

terima kasih

saya mau tanya, Saya menikah dengan wna yang bekerja dan tinggal di luar negeri. Memiliki perjanjian pisah harta. Saya seorang karyawan dan melakukan usaha bebas juga.

1. dimasukkan kemanakah uang yang diberikan suami saya kepada saya dalam spt tahunan saya? suami saya memberikan uang tunai ke saya

2. apakah benar Spt saya selama ini saya akui sebagai tk/o krn dalam pernjanjian pranikah dinyatakan bahwa biaya anak dan saya merupakan tanggungan suami?

terima kasih

--> ya masukkan saja rumah. jangan hibah dari suami dimasukkan.

menurut saya pemberian lebih baik dimasukkan ke dalam keranjang hibah untuk jaga-jaga ada pertanyaan dari petugas pajak.

normalnya "TIDAK ADA HIBAH" antara suami dan istri. tapi ini si suami kan spln

selama ini saya menganggap saya tk/0, apakah benar? krn asumsi saya walaupun istri kawin selalu dihitung tk/0?

--> benar

kemudian ikuti step-step selanjutnya

penggabungan maksudnya asalnya suami dan istri masing-masing punya NPWP. Kemudian istri mau dihapus. gitu kan?

artinya penghapusan NPWP istri.

silakan datang ke KPP.

di KPP sudah ada form penghapusan NPWP

siapkan copy kartu NPWP dan KTP masing-masing, dan copy kartu keluarga

Saya mau menikah dengan WNA. Bagaimana kalau saya tidak mempunyai Prenup, apakah tetap bisa punya NPWP supaya kami bisa tetap beli properti atas nama saya?

Dan bagaimana penghitungan pph saya bila penghasilan saya hanya dari calon suami yang tinggal diluar negri untuk 2tahun perkawinan dan setelah itu dia akan tinggal di Indo.

Terima kasih. Salam.

tapi kalau dari suami bisa sebagai bukan penghasilan.

ingat: pemberian penghasilan dari suami ke istri atau sebaliknya bukan penghasilan karena keluarga adalah satu entitas.

Jika nanti ditanya oleh kantor pajak, jawaban terbaik adalah copy buku/akta nikah dan buku tabungan untuk membuktikan bahwa penghasilan tersebut berasal dari suami yang berada di luar negeri.

Beberapa Wajib Pajak yang saya himbau datang seperti itu. Dia membuktikan bahwa suaminya tinggal di luar negeri dan dia hidup dari kiriman suaminya. Selama bisa dibuktikan, menurut saya kantor pajak harus bisa menerima.

oh ya, jika belum punya NPWP, silakan daftar dulu di djponline.pajak.go.id/

Saya ada beberapa pertanyaan mengenai NPWP

1.Apakah penggabungan NPWP istri & Suami berarti NPWP istri harus dihapus ?

2. Jika ya, apabila istri bekerja maka NPWP yang didaftarkan di perusahaan juga harus diganti menjadi NPWP Suami ?

3. Apabila suami adalah WPLN maka bagaimana cara pelaporannya ? apakah ada dokumen yang harus diajukan terlebih dahulu untuk WPLN ?

Terima Kasih

2. pake npwp xx.xxx.xxx.x-kpp.999

3. bisa lapor dari LN kalau memang mau. kan ada efiling. tapi jika memenuhi syarat subjek pajak luar negeri, sebenarnya tidak wajib.

jika memang memenuhi syarat wajib pajak luar negeri, silakan minta NE dulu ke KPP biar tidak wajib lapor. Nanti jika balik lagi minta aktifkan kembali

Ini ada contoh kasus :

Si A pekerja bebas komisioner penghasilan 150 jt /tahun istrinya Si B tidak punya NPWP ,juga pekerja bebas guru private les freelance penghasilan 100 jt pertahun .perhitungan pph terhutang masa pajak 2015 adalah :

* penghasilan bruto A dan B masing masing di rincikan jan -Des 2015

Penghasilan netto A = 40 % (norma)x 150 jt =60 jt

Penghasilan Netto B = 35 % (norma)x 100 jt = 35 jt

Penghasilan netto gabungan = 60 jt + 35 jt = 95 jt

PTKP (K/I/2) = 81 jt

PKP = 14 jt

PPH 17 = 5 % x 14 jt = 700 rb

Pertanyaan :

1.apakah betul perhitungan di atas ? Dengan PTKP K/I/2 = 81 JT

2.apakah penghasilan netto istri di tulis di kolom penghasilan netto lainnya ? Atau di kolom penghasilan netto sebaris dgn penghasilan netto suami ?

Terima kasih atas pencerahannya

tabel TPKP 2015 bisa dilihat di http://pajaktaxes.blogspot.co.id/2015/07/penyesuaian-ptkp-2015-berakibat-pajak.html

Pelaporang penghasilan di SPT berdasarkan jenis penghasilan. CONTOH: suami punya penghasilan deposito, istri juga punya maka semua penghasilan deposito dijumlahkan dan dilaporkan.

Saya ada NPWP atas nama saya pribadi. Apakah saya harus lapor ? Terima kasih.

Saya ada NPWP atas nama saya pribadi. Apakah saya harus lapor ? Terima kasih.

Mohon penjelasan untuk perhitungan pajak jika suami istri beda NPWP, krn ada bebrapa hal pribadi sehingga istri tdk ingin dihapuskan npwp nya. Suami usaha, pajak mengikuti PP 46, bayar 1% dr omzet setiap bulan (Penghasilan Final). Sedngkan Istri kerja dg dipotong pph pasal 21 dr perusahaan. Bagaimana perhitungan pajaknya jika digabung, karena suami masuk ke penghasilan final, sdgnakn istri bkn penghasilan final. Apakah setelah digabung penghasilan netto antara suami & istri, ada kurang bayar pajaknya lagi?

Mohon penjelasannya.

Salam

penghasilan istri bisa dianggap sebagai PPh Pasal 24, yaitu penghasilan dari luar negeri dan pajak yang sudah dibayar dikreditkan sebagai PPh Pasal 24.

antara final dan umum tidak bisa digabung.

penghasilan yang digunggungkan (digabungkan) adalah penghasilan yang dikenai tarif PPh Pasal 17 UU PPh.

jadi lapor masing-masing saja

kemudian minta NPWP istri ke KPP dimana suami terdaftar.

memang jadi lebih repot awalnya, tapi ke depannya lebih enak.

daripada tiap tahun repot.

penghasilan suami dan istri jika digabung kan lebih besar. Nah penambahan penghasilan tersebut mengakibatkan beda tarif.

Pasal 17 UU PPh itu kan tarif progresif.

maka besar penghasilan tarifnya makin tinggi.

penyebab kurang bayar itu pada umumnya karena tarif progresif.

ini malasah kewajiban

siapa yang wajib lapor?

NPWP istri itu tidak wajib lapor

jika istri adalah PNS yang memiliki NPWP sedangkan suami bukan PNS dan tidak memiliki NPWP :

1. apakah status pajak istri adalah KK/kepala keluarga atau MT/pajak terpisah?

2. kalau status pajak istri MT/pajak terpisah, bagaimana cara mengisi formatnya?, karena pada status MT dibutuhkan NPWP suami.

mohon penjelasannya

terima kasih

mohon penjelasanya:

apabila istri adalah seorang PNS yang memiliki NPWP sedangkan suami bukan PNS dan tidak memiliki NPWP :

1. Apakah dalam pelaporan pajak istri menggunakan status KK/kepala keluarga atau MT/pisah pajak?

2. jika memilih MT/pisah pajak, dibutuhkan NPWP suami.

mohon penjelasanya..terima kasih