Objek PPN Tapi Dibebaskan

Objek PPN yang dibebaskan artinya sama saja dengan “bukan objek”. Dengan demikian, barang-barang yang dibebaskan berarti bukan barang kena pajak. Karena itu, atas penyerahan atau impor barang tersebut tidak terutang PPN. Berikut ini adalah barang-barang yang dibebaskan berdasarkan Peraturan Pemerintah No. 7 tahun 2007, berlaku sejak 1 Januari 2007.

[1]. barang modal berupa mesin dan peralatan pabrik, baik dalam keadaan terpasang maupun terlepas, tidak termasuk suku cadang;

[2]. makanan ternak, unggas dan ikan dan/atau bahan baku untuk pembuatan makanan ternak, unggas dan ikan;

[3]. barang hasil pertanian;

[4]. bibit dan/atau benih dari barang pertanian, perkebunan, kehutanan perternakan, penangkaran, atau perikanan;

[5]. air bersih yang dialirkan melalui pipa oleh Perusahaan Air Minum; dan

[6]. listrik, kecuali untuk perumahan dengan daya di atas 6.600 (enam ribuenam ratus) watt;

Sebelum PP No. 7 tahun 2007, barang hasil pertanian yang dibebaskan adalah hasil pertanian yang dilakukan oleh petani. Jadi batasannya adalah petani. Jika bukan petani (seperti perseroan terbatas) maka hasil pertanian tersebut tidak dibebaskan. Sejak 1 Januari 2007, kriteria tersebut menjadi barang-barang tertentu yang disebutkan di lampiran PP No. 7 tahun 2007 tanpa memandang hasil petani atau bukan. Karena itu, barang hasil pertanian yang harus “diingat” menjadi panjang karena harus disebutkan satu per satu.

Air bersih yang dialirkan oleh perusahaan air minum bisa dilakukan oleh PDAM (badan usaha milik daerah / BUMD) atau oleh swasta. Selain itu, ada "inflasi" makna pipa sebagaimana dimaksud diatas. Air bersih yang dialirkan melalui pipa bisa juga dilakukan (diserahkan) melalui cara lain, seperti dengan tangki air yang sering dilakukan oleh perusahaan air bersih isi ulang.

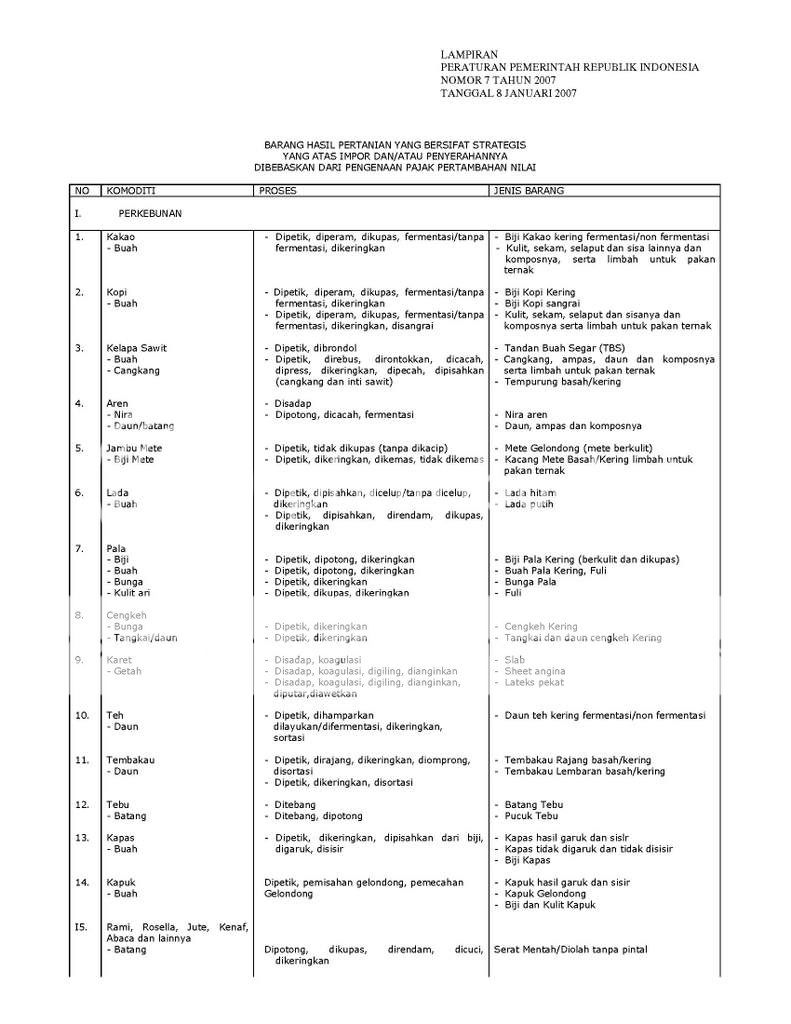

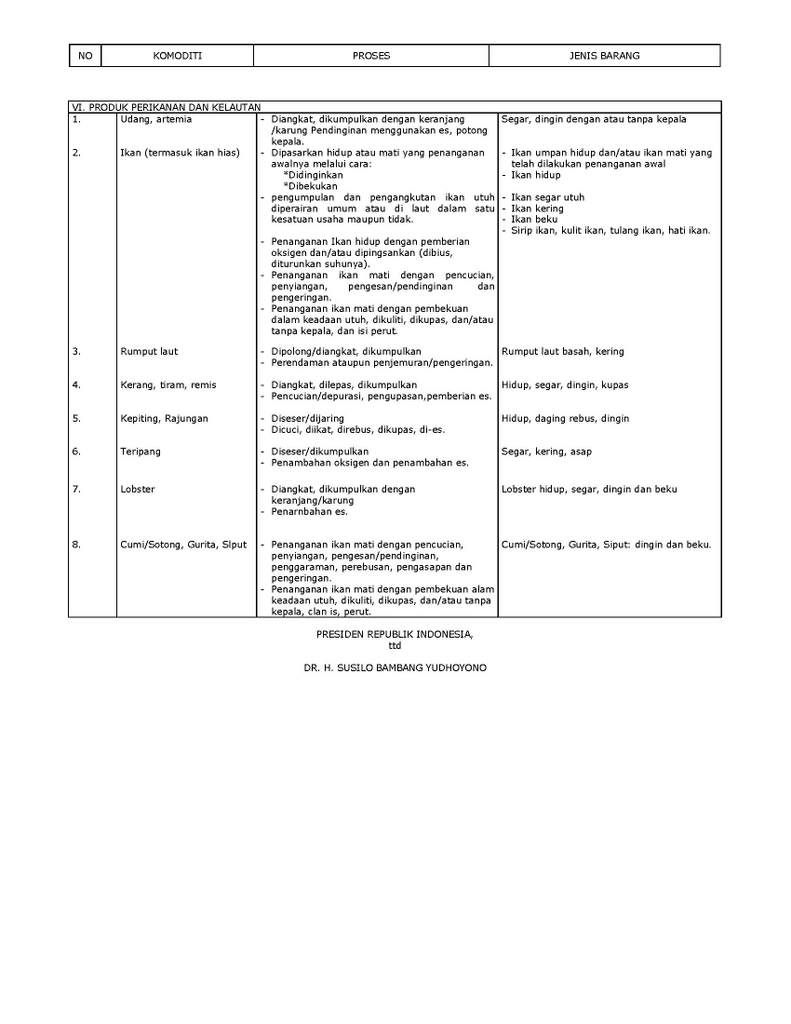

Dibawah ini adalah lampiran PP No. 7 tahun 2007 tentang barang hasil pertanian yang atas impor atau penyerahannya dibebaskan dari pengenaan pajak. Mudah-mudahan dapat dibaca.

[1]. barang modal berupa mesin dan peralatan pabrik, baik dalam keadaan terpasang maupun terlepas, tidak termasuk suku cadang;

[2]. makanan ternak, unggas dan ikan dan/atau bahan baku untuk pembuatan makanan ternak, unggas dan ikan;

[3]. barang hasil pertanian;

[4]. bibit dan/atau benih dari barang pertanian, perkebunan, kehutanan perternakan, penangkaran, atau perikanan;

[5]. air bersih yang dialirkan melalui pipa oleh Perusahaan Air Minum; dan

[6]. listrik, kecuali untuk perumahan dengan daya di atas 6.600 (enam ribuenam ratus) watt;

Sebelum PP No. 7 tahun 2007, barang hasil pertanian yang dibebaskan adalah hasil pertanian yang dilakukan oleh petani. Jadi batasannya adalah petani. Jika bukan petani (seperti perseroan terbatas) maka hasil pertanian tersebut tidak dibebaskan. Sejak 1 Januari 2007, kriteria tersebut menjadi barang-barang tertentu yang disebutkan di lampiran PP No. 7 tahun 2007 tanpa memandang hasil petani atau bukan. Karena itu, barang hasil pertanian yang harus “diingat” menjadi panjang karena harus disebutkan satu per satu.

Air bersih yang dialirkan oleh perusahaan air minum bisa dilakukan oleh PDAM (badan usaha milik daerah / BUMD) atau oleh swasta. Selain itu, ada "inflasi" makna pipa sebagaimana dimaksud diatas. Air bersih yang dialirkan melalui pipa bisa juga dilakukan (diserahkan) melalui cara lain, seperti dengan tangki air yang sering dilakukan oleh perusahaan air bersih isi ulang.

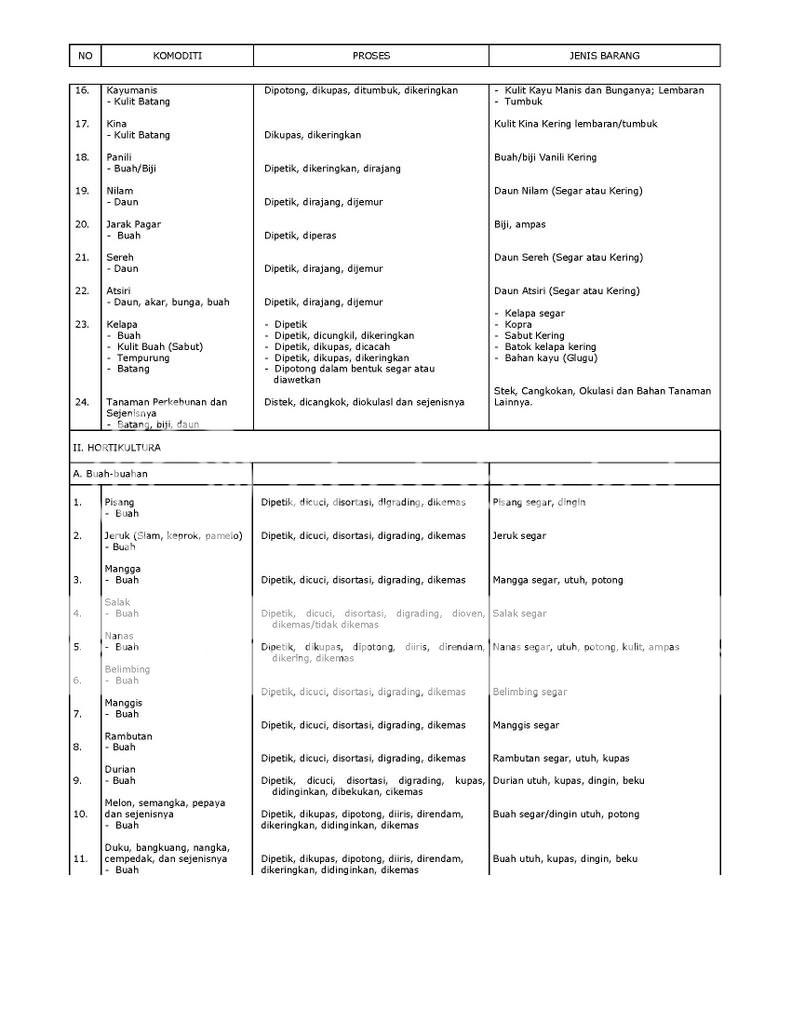

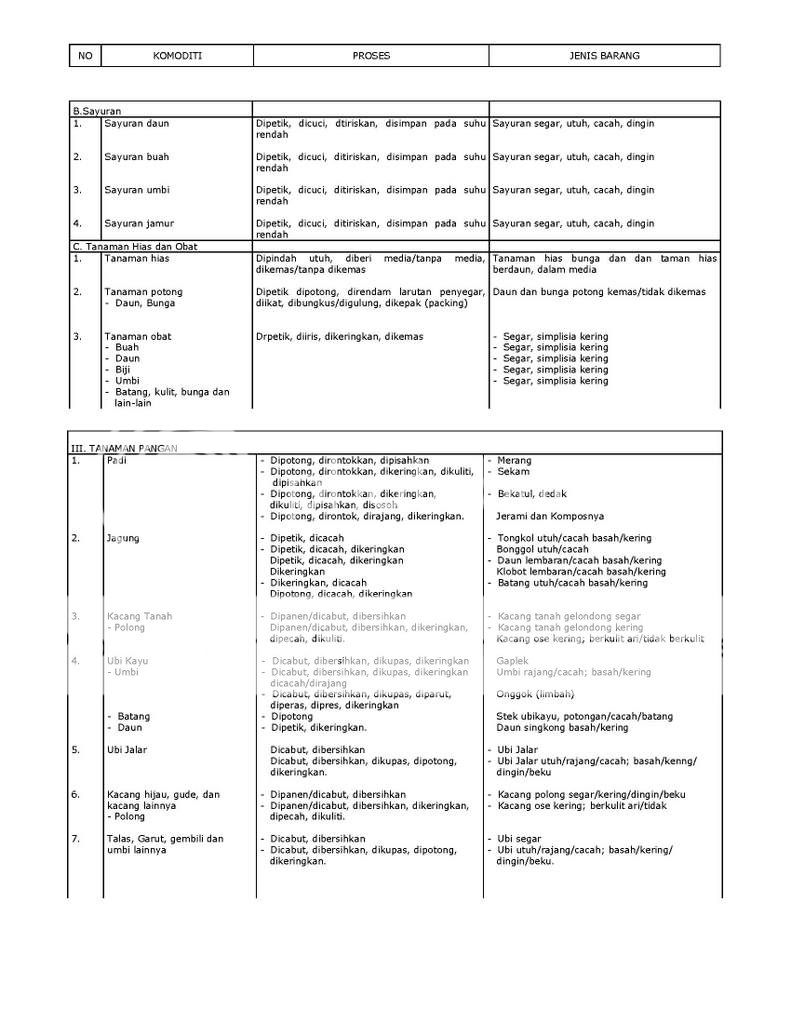

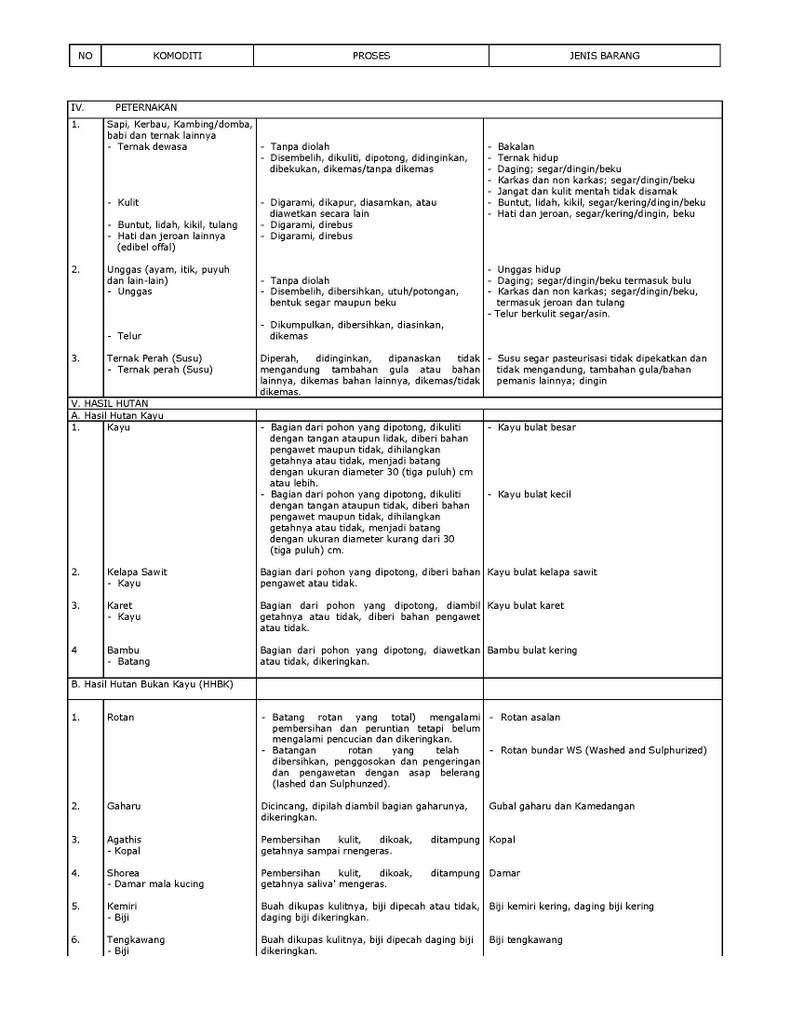

Dibawah ini adalah lampiran PP No. 7 tahun 2007 tentang barang hasil pertanian yang atas impor atau penyerahannya dibebaskan dari pengenaan pajak. Mudah-mudahan dapat dibaca.